Optionen an der Börse Handeln - Wie setzt sich der Preis einer Option zusammen?

Einleitung

Wie sich Angebot und Nachfrage an den Börsen und den außerbörslichen Handelsplätzen in Briefkursen und Geldkursen widerspiegeln, habe ich im Artikel zur Umsetzung des Orderbuch Modells und des Market Maker Modells beschrieben. In diesem Artikel soll es darum gehen, wie sich der Wert einer Option berechnen läßt, und welche Elemente den Wert einer Option bestimmen. Als Basis für die mathematische Herleitung des Optionswertes hat sich das sogenannte Black-Scholes-Model etabliert. Der Aufteilung des Optionspreises in seine Bestandteile für die Praxis wird sich zumeist über den inneren Wert der Option (intrinsic value) und den Zeitwert (extrinsic value) angenähert.

Das Black-Scholes-Model (BSM)

Das BSM wurde erstmals 1973 von Fischer Black und Myron Samuel Scholes veröffentlicht. Die wesentliche Leistung des BSM ist, dass es ein valides mathematisches Modell bereitstellt, mit welchem sich auf Basis bestimmter Parameter der Wert einer Option bestimmen läßt. Durch die Validität des Modells ist es unter der Annahme, dass der Marktpreis einer Option ihrem tatsächlichem Wert entspricht, möglich, durch Umformen die aktuellen Werte der Eingangsparameter zu bestimmen (entweder direkt oder über Nährungsverfahren) sofern diese nicht bekannt sind.

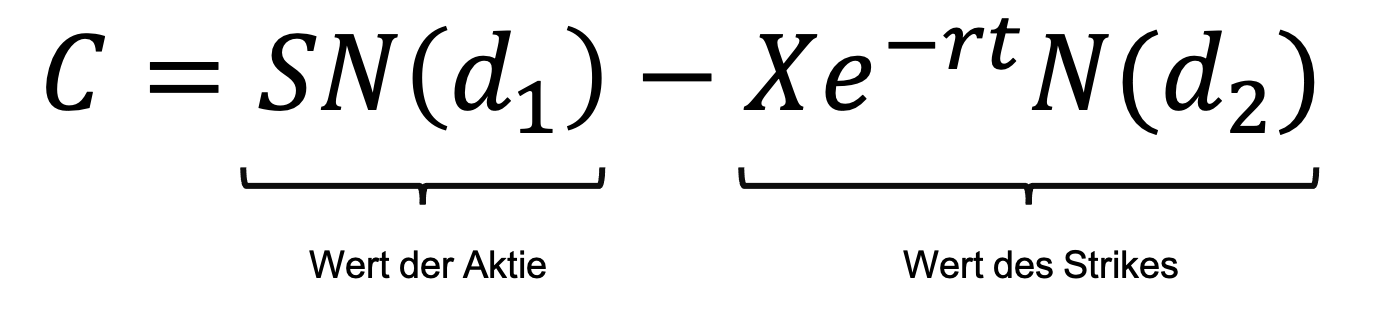

Black-Scholes-Model für den Preis einer Call Option

Black-Scholes-Model für den Preis einer Call Option

Zum Black-Scholes-Model gibt es hervorragende Literatur und Aufsätze, ein guter Einstieg ist sicherlich der entsprechende Wikipedia Artikel (

Black-Scholes-Model

). Inwieweit für den Handel mit Optionen das Black-Scholes-Model einen signifikanten Mehrwert darstellt, geht über den Rahmen dieses Artikels hinaus und soll an dieser Stelle nicht tiefer diskutiert werden.

Für das grundsätzliche Verständnis ist es ausreichend zu verstehen, dass das Ergebnis des Black-Scholes-Models von folgenden Parametern bestimmt wird:

- der aktuelle Aktienpreis,

- Restlaufzeit der Option,

- Strike Preis,

- risikoloser Zinssatz,

- implizite Volatilität,

- Dividenden.

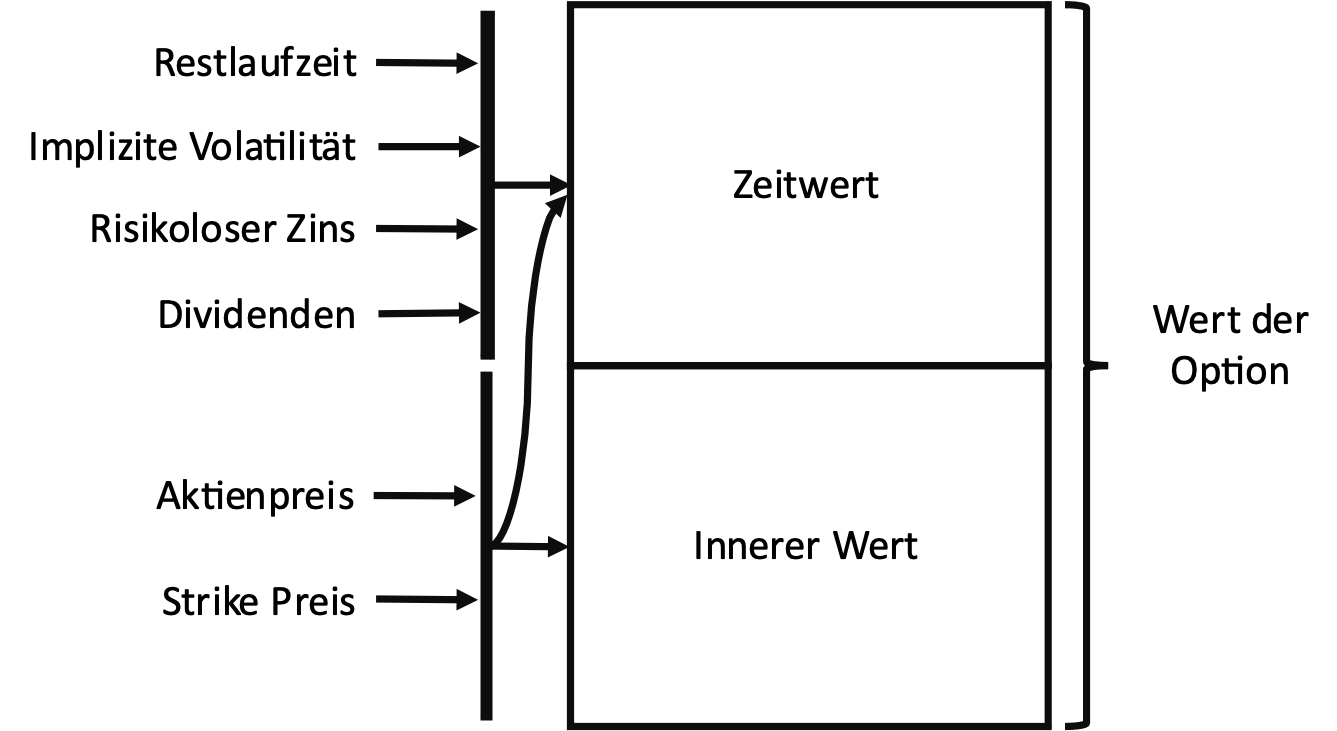

Innerer Wert und Zeitwert

Neben der akademisch interessanten Auseinandersetzung mit dem Black-Scholes-Model läßt sich der Wert einer Option in zwei wesentlichen Komponenten aufteilen. Den inneren Wert der Option und den Zeitwert der Option.

Innerer Wert + Zeitwert = Optionswert

Innerer Wert + Zeitwert = Optionswert

Wenn im folgenden vom Wert gesprochen wird, soll immer der Wert für den Inhaber der Option gemeint sein. Da dieser das Recht hat die Option auszuüben, jedoch nicht die Pflicht ist jeglicher Wert immer größer als 0.

Der innere Wert

Der innere Wert einer Option ergibt sich aus der Differenz zwischen Aktienpreis und Strike Preis. Der innere Wert ist ein Maß dafür, welchen Wert die Option hätte, wenn sie sofort ausgeübt würde.

Der Innere Wert einer Option ist das Maximum aus 0 und der Differenz zwischen Aktienpreis und Strike Preis.

| Berechnung des inneren Werts |

| Innerer Wert einer Put Option |

= |

MAX (0; Strike Preis − Aktienpreis) |

| Innerer Wert einer Call Option |

= |

MAX (0; Aktienpreis − Strike Preis) |

Exkurs Put Option:

Wenn der Inhaber einer Put Option diese sofort ausüben möchte, dann macht er von seinem Recht Gebrauch, die zugrundeliegenden Aktien zum Strike Preis zu veräußern. Wenn der tatsächliche Aktienpreis unterhalb des Strike Preises liegt, würde der Inhaber der Put Option damit Geld verdienen. Wenn der tatsächliche Aktienpreis jedoch oberhalb des Strike Preises liegt, wäre es für den Optionsinhaber nicht sinnvoll die Option auszuüben, da er am freien Markt einen höheren Betrag für seine Aktien bekäme als beim Ausüben der Option. Entsprechend ist der innere Wert einer Put Option 0, wenn der Aktienpreis oberhalb des Strike Preises liegt.

Exkurs Call Option:

Wenn der Inhaber einer Call Option diese sofort ausüben möchte, dann macht er von seinem Recht Gebrauch, die zugrundeliegenden Aktien zum Strike Preis zu erwerben. Wenn der tatsächliche Aktienpreis oberhalb des Strike Preises liegt, würde der Inhaber der Call Option damit Geld verdienen, da er die erworbenen Aktien sofort wieder zum höheren Marktpreis veräußern könnte. Er würde also die Aktien zu einem geringen Preis erwerben als sie aktuell am freien Markt gehandelt werden. Wenn der tatsächliche Aktienpreis jedoch unterhalb des Strike Preises liegt, dann wäre es für den Optionsinhaber nicht sinnvoll, die Option auszuüben, da er am freien Markt die zugrundeliegende Aktie zum günstigeren Marktpreis erwerben könnte. Entsprechend ist der innere Wert einer Call Option 0, wenn der Aktienpreis unterhalb des Strike Preises liegt.

Der Zeitwert

Die Zeitwert einer Option gibt an, welche Kompensation der Verkäufer der Option für die Überlassung des Kaufrechtes (Call Option) bzw. des Verkaufsrechtes (Put Option) vom Käufer der Option erhält. Neben dem Aktienpreis und dem Strike Preis, welche schon für den inneren Wert von Relevanz waren, wirken sich ausserdem die Restlaufzeit der Option, die implizite Volatilität, der risikolose Zinssatz sowie mögliche zu erwartende Dividendenzahlungen aus. Zinssatz und Dividenden spielen hierbei für das praktische Verständnis im Vergleich zur Restlaufzeit und zur impliziten Volatilität eine untergeordnete Rolle. Sie wirken sich zwar tendenziell auf den Wert der Option aus, jedoch sind die risikofreien Zinssätze im Vergleich zu den zu erwartenden Schwankungen im Aktienpreis (implizite Volatilität) und den Auswirkungen durch die Restlaufzeit vergleichsweise gering und fließen entsprechend nur minimal in die Wertbestimmung einer Option ein. Bei den zu erwartenden Dividendenzahlungen ist es ebenfalls so, dass sie im Vergleich zu den Auswirkungen der impliziten Volatilität und der Restlaufzeit gering sind und zudem nur dann von signifikanter Relevanz sind, wenn während der Restlaufzeit der Option überhaupt eine Dividendenzahlung ansteht.

Daher möchte ich mich im folgenden auf eine kurze Analyse der Auswirkungen von Restlaufzeit und impliziter Volatilität beschränken.

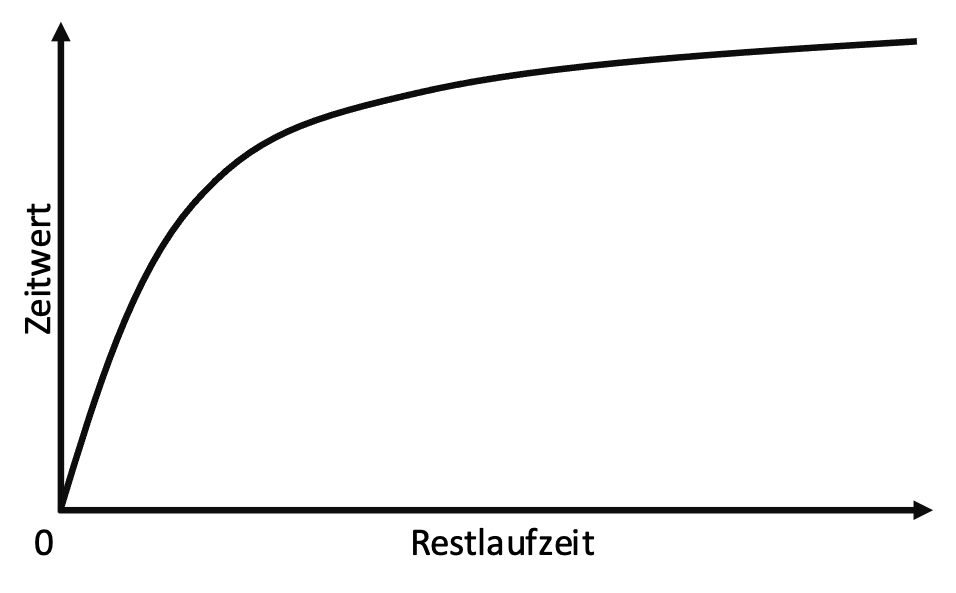

Auswirkungen der Restlaufzeit

Um die Auswirkungen der Restlaufzeit auf den Wert einer Option praktisch zu verstehen, ist es sinnvoll, sich ins Bewusstsein zu rufen, was eine Option eigentlich ist. Mit dem Kauf der Option, erwirbt der Käufer der Option vom Verkäufer der Option Rechte. Nämlich im Falle einer Put Option, das Recht, die zugrundeliegende Aktie zum vereinbarten Strike Preis an den Verkäufer der Option zu veräußern, und zwar selbst dann, wenn der tatsächliche Aktienpreis am freien Markt deutlich unterhalb des Strikes liegt. Sollte als der Strike bei $100 liegen und durch eine Insolvenz des Unternehmens fällt der Aktienpreis auf $0, so hat der Käufer der Option weiterhin das Recht seine Unternehmensanteil für $100 an den Verkäufer der Option zu veräußern.

Vereinfacht ausgedrückt, hat der Verkäufer der Put Option mit dem Verkauf das Risiko eines Preisverfalls unter den Strike Preis vom Optionskäufer übernommen.

Ähnlich verhält es sich mit Call Optionen. Da der Verkäufer der Option sich mit dem Verkauf der Option verpflichtet hat, dem Optionskäufer die zugrundeliegende Aktie zum vereinbarten Strike Preis zu liefern, hat der Verkäufer einer Call Option dem Optionskäufer das Preissteigerungsrisiko abgenommen. Würde als im Falle der Call Option der Strike wieder bei $100 liegen, der Aktienpreis jedoch aufgrund der Wertentwicklung des Unternehmens auf $200, $300 oder noch mehr steigen, wäre der Optionsverkäufer dennoch verpflichtet, dem Optionskäufer die Aktien für $100 zu überlassen.

Auswirkung der Restlaufzeit auf den Optionswert

Auswirkung der Restlaufzeit auf den Optionswert

Mit dem Verständnis, dass der Optionsverkäufer dem Optionskäufer je nach Optionstyp das Preisverfallsrisiko oder das Preissteigerungsrisiko abgenommen hat, wird einsichtig, dass mit steigender Restlaufzeit der Option der Zeitwert steigt. Denn je länger der Optionsverkäufer die Risiken von Preisverfall oder Preissteigerung für den Optionskäufer trägt, um so mehr möchte er dafür kompensiert werden.

Auswirkungen der impliziten Volatilität

Die implizite Volatilität ist vereinfacht ausgedrückt ein Maß dafür, welche Schwankungsbreite im Aktienpreis erwartet wird. Entsprechend steigt in “wilden Marktphasen” oder, wenn eine Aktie durch die Launen der Marktteilnehmer von einem Tag auf den anderen höher, dann noch höher, dann wieder deutlich tiefer und so weiter bewertet wird, die implizite Volatilität dieser Aktie. Andersherum ist in ruhigen Marktphasen, mit einer dauerhaften Seitwärtsbewegung der Aktienpreise und bei einem Unternehmen, dessen Aktienpreis sich prognostizierbar konstant entwickelt, mit einer tendenziell niedrigeren impliziten Volatilität zu rechnen.

Entsprechend ist einsichtig, dass eine hohe implizite Volatilität das Risiko erhöht, dass der Aktienpreis am Strike Preis “vorbeischwankt”. Das Risiko der Call Option ist, dass der Aktienpreis den Strike Preis überschreitet. Das Risiko der Put Option ist, dass der Aktienpreis den Strike Preis unterschreitet.

Mit dem Verständnis, dass der Optionsverkäufer dem Optionskäufer je nach Optionstyp das Preisverfalls bzw. Preissteigerungsrisiko abgenommen hat und dass das Risiko mit steigendender impliziter Volatilität steigt, ist einsichtig, dass der Optionsverkäufer für die Übernahme eines höheren Risikos stärker kompensiert werden möchte als für die Übernahme eines kleineren Risikos.

Disclaimer

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich Ihrer Unterrichtung. Sie stellen keine Anlageberatung und keine steuerliche, rechtliche oder wirtschaftliche Beratung dar. Die in diesem Artikel bereitgestellten Informationen stellen keine Anlageberatung oder Anlageempfehlung dar und sind kein Angebot und keine Werbung zum Kauf oder Verkauf von Aktien oder Anteilen an einem in diesem Artikel genannten Finanzinstrument. Insbesondere ersetzen diese Informationen nicht eine geeignete anleger- und produktbezogene Beratung. Sofern nicht ausdrücklich anders angegeben, sind alle Preisinformationen unverbindlich und dienen ausschließlich der Illustration der verwendeten Beispiele. Sofern Sie Zweifel hinsichtlich der Bedeutung der in diesem Artikel bereitgestellten Informationen haben, wenden Sie sich bitte an Ihren Finanzberater, Steuerberater oder einen sonstigen unabhängigen, professionellen Berater.