0.2% pro Woche - oder der Zusammenhang zwischen Restlaufzeit, Optionsprämie in Abhängigkeit vom gewählten Strike und der Rendite

In diesem Artikel schildere ich, welcher Zusammenhang zwischen dem erwarteten Return on Investment (ROI), dem Preis einer verkauften Option in Relation zum Strike und der Restlaufzeit der Option in der Praxis eine Entscheidungshilfe beim Optionsverkauf sein kann.

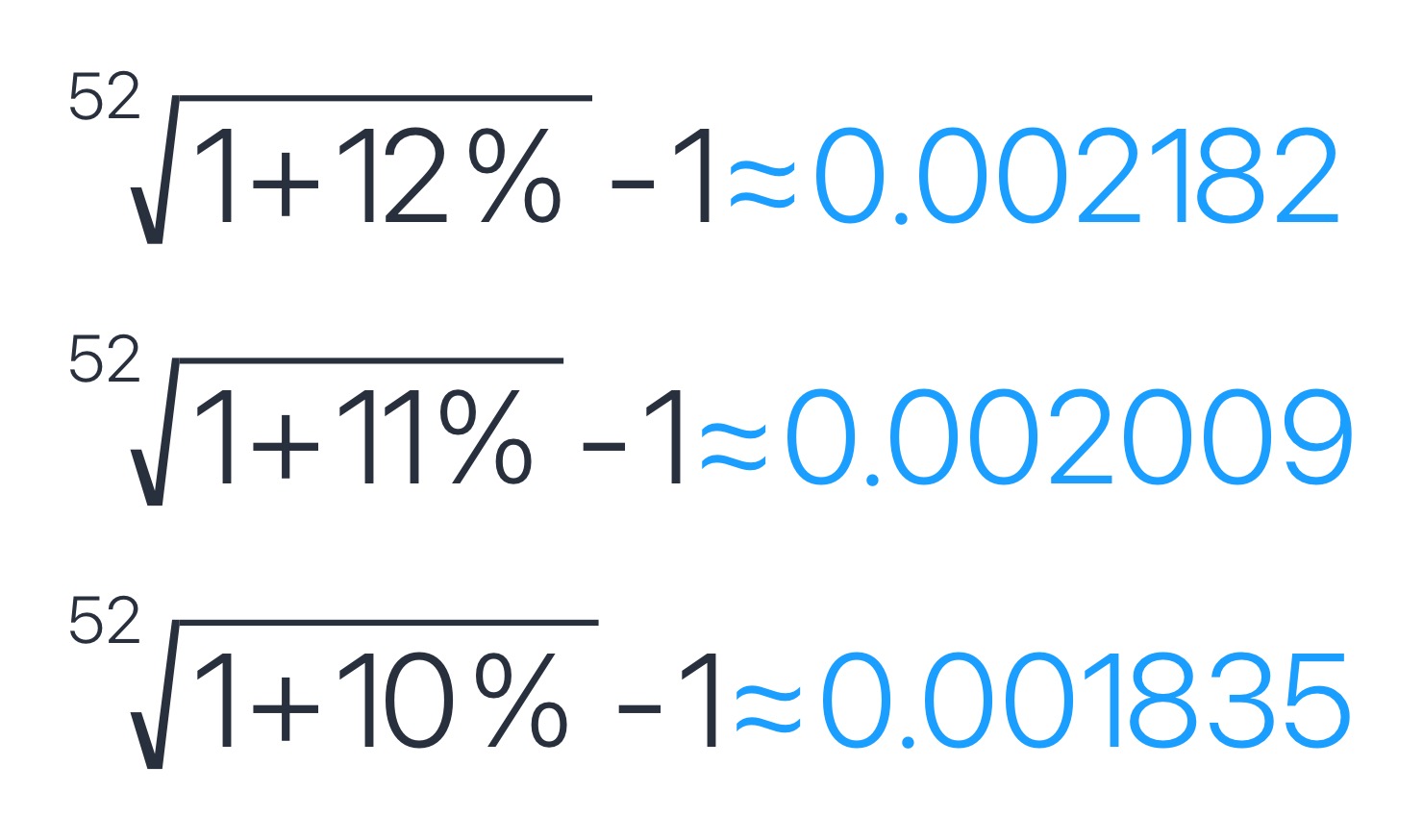

Das Ziel vieler Optionshändler ist eine konstant realisierte Rendite (ROI) von 12% pro Jahr. Ohne zu bewerten wie realistisch dieses Ziel ist, bedeuten 12% pro Jahr – bei 52 Wochen im Jahr – im Schnitt 0.218% Rendite pro Woche.

| 1.121/52 − 1 |

≈ |

0.218% |

| 1.111/52 − 1 |

≈ |

0.2% |

| 1.101/52 − 1 |

≈ |

0.183% |

Für 11% pro Jahr werden entsprechend ca. 0.2% wöchentliche Rendite benötigt, für 10% pro Jahr ca. 0.183% pro Woche.

Da für Zielrenditen < 10% ein Direktinvestment in Aktien eine vermutlich aufwandsärmere Alternative darstellt, sollte das angestrebte Renditeziel bei >= 0.2% pro Woche liegen. Sofern ungehebelt gehandelt wird (also mit vollständiger Cash-Deckung), lassen sich die 0.2% pro Woche direkt auf die Restlaufzeit der verkauften Option und den gewählten Strike anwenden.

Konkret bedeutet dies, dass ich pro Woche Restlaufzeit der verkauften Option in etwas 0.2% des gewählten Strikes als Optionsprämie anstrebe.

Beispiel (Strike $45)

Ich entscheide mich für eine Aktie, deren Preis aktuell bei ca. $50 liegt, einen $45 Put zu verkaufen. Sollte die Restlaufzeit bei einer Woche liegen benötige ich für 0.2% pro Woche eine Optionsprämie von mindestens $0.09 + Gebühren. Sollte die Restlaufzeit bei zwei Wochen liege, strebe ich entsprechend mindestens $0.18 + Gebühren als Optionsprämie an. Bei drei Wochen steigt die angestrebte Optionspämie auf $0.27 + Gebühren, bei vier Wochen auf $0.36 + Gebühren und bei fünf Wochen auf $0.45 + Gebühren.

Premium x Restlaufzeit Matrix

Zur besseren Nachvollziehbarkeit des gewählten Ansatzes habe ich die Renditen in Abhängigkeit von der Restlaufzeit und der Optionsprämie in Relation zum Strike in einer Tabelle abgebildet.

Premium x Restlaufzeit

Premium x Restlaufzeit

Zusammenfassung

Durch die Wahl eines Premiums von mindestens 0.2% des Strikes je Woche Restlaufzeit wird eine Zielrendite von 12% im jedem Fall jedoch >10% angestrebt. Entsprechend lässt sich auf Tagesbasis von einem Premium von ca. 0.003% des Strikes ausgehen. Die Verwendung eines moderaten Hebels birgt zusätzliche Risiken, kann die Rendite jedoch auch steigern.

Disclaimer

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich Ihrer Unterrichtung. Sie stellen keine Anlageberatung und keine steuerliche, rechtliche oder wirtschaftliche Beratung dar. Die in diesem Artikel bereitgestellten Informationen stellen keine Anlageberatung oder Anlageempfehlung dar und sind kein Angebot und keine Werbung zum Kauf oder Verkauf von Aktien oder Anteilen an einem in diesem Artikel genannten Finanzinstrument. Insbesondere ersetzen diese Informationen nicht eine geeignete anleger- und produktbezogene Beratung. Sofern nicht ausdrücklich anders angegeben, sind alle Preisinformationen unverbindlich und dienen ausschließlich der Illustration der verwendeten Beispiele. Sofern Sie Zweifel hinsichtlich der Bedeutung der in diesem Artikel bereitgestellten Informationen haben, wenden Sie sich bitte an Ihren Finanzberater, Steuerberater oder einen sonstigen unabhängigen, professionellen Berater.