Optionen an der Börse handeln - Der Einfluss der impliziten Volatilität (Vega)

Einleitung

Der Wert und damit auch der Preis von Optionen hängt von verschiedenen Faktoren ab. In den bisherigen Artikeln hast du gelernt,

- was eine Option ist,

- wie sich der Wert einer Option bestimmen läßt,

- wann eine Option im Geld (in the money; ITM), am Geld (at the money; ATM) und aus dem Geld (out of the money; OTM) ist,

- welche Auswirkungen Preisschwankungen des Basiswertes auf eine Option haben (Delta),

- wie sich der Zeitwert einer Option auf bestimmt (Theta).

In diesem Artikel lernst du das Konzept der impliziten Volatilität und ihre Auswirkungen auf den Wert einer Option kennen.

Was ist die implizite Volatilität?

Die implizite Volatilität ist ein Maßstab für die erwartete Schwankungsbreite des Preises eines Basiswertes (Underlying) über die Restlaufzeit einer Option.

Die implizite Volatilität grenzt sich von der Volatilität ab, welche ein Maßstab für die Schwankungsbreite des Preises eines Basiswertes in der Vergangenheit ist.

Für den Optionshandel sind folgende Punkte von erheblicher Relevanz.

1. Die implizite Volatilität hat Auswirkungen auf den Wert einer Option.

2. Die implizite Volatilität nimmt bei sinkender Restlaufzeit einer Option ab.

3. Die implizite Volatilität tendiert in Richtung ihres historischen Mittelwertes.

Die Auswirkungen der impliziten Volatilität auf den Optionswert (VEGA)

Bei höherer impliziter Volatilität ist der Wert einer Option unter sonst gleichen Bedingungen ebenfalls höher. Bei sinkender impliziter Volatilität ist tendenziell und unter sonst gleichen Bedingungen auch ein Sinken des Optionswertes zu erwarten.

Eine Begründung hierfür liegt darin, dass der Wert einer Option die Kompensation des Optionsverkäufers für die Übernahme des Risikos von Preisschwankungen widerspiegelt. Steigt die implizite Volatilität liegt dies unter sonst gleichen Bedingungen zumeist an einem gestiegenen Risiko von Preisschwankungen. Wenn das Risiko steigt, steigt entsprechend auch die notwendige Kompensation welche notwendig ist, damit der Optionsverkäufer die Übernahme des Risikos akzeptiert. Sinkt das Risiko ist der Optionsverkäufer hingegen tendenziell bereit, dieses Risiko auch für eine geringere Kompensation zu übernehmen.

Die implizite Volatilität ist kein fester Wert sondern verändert sich im Laufe der Zeit und in Abhängigkeit von den Einflussfaktoren des Marktes. Die Kenngröße, mit welcher dieser Einfluß gemessen werden kann ist das sogenannte VEGA

VEGA beschreibt, wie sich der Optionswert bei Veränderungen der impliziten Volatilität ändert. Das VEGA von gekaufte Optionen (Long Optionen) wird typischerweise mit einem positiven Vorzeichen notiert. Der Wert der gekauften Option erhöht sich bei steigender Volatilität. Das VEGA von verkauften Optionen (Short Optionen) wird typischerweise mit einem negativen Vorzeichen notiert. Denn bei steigender Volatilität erhöht sich das übernommene Preisschwankungsrisiko, was für den Optionsverkäufer eine negative Entwicklung bedeutet.

Ein VEGA von 0.3 bedeutet z.B., dass eine Veränderung der impliziten Volatilität des jeweiligen Basiswertes um einen Prozentpunkt sich in einer Veränderung des Preises der Option um $0.3 (30 US Cent) auswirkt.

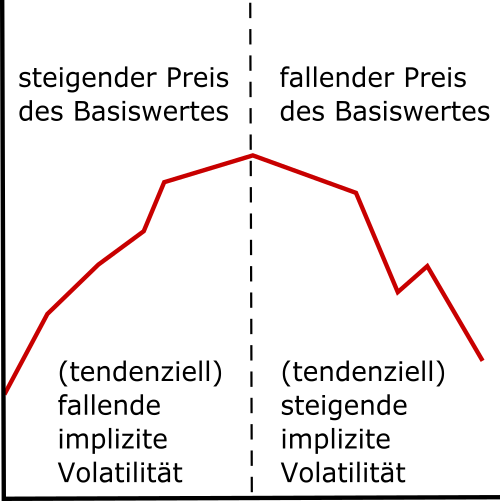

Zusammenhang zwischen impliziter Volatilität und dem Preis des Basiswertes

Typischerweise verhalten sich der Preis des Basiswertes und die implizite Volatilität unter sonst gleichen Bedingungen invers.

Zusammenhang zwischen dem Preis des Basiswertes und impliziter Volatilität

Zusammenhang zwischen dem Preis des Basiswertes und impliziter Volatilität

Steigende Preise eines Basiswertes resultieren typischerweise unter sonst gleichen Bedingungen in einer fallenden impliziten Volatilität. Fallende Preise des Basiswertes hingegen resultieren typischerweise und unter sonst gleichen Bedingungen in einer steigenden impliziten Volatilität.

Eine Begründung für diese Verbindung liegt in der tendenziell positiven Erwartungshaltung der Marktteilnehmer. Da die Mehrheit der Marktteilnehmer tendenziell steigende Preise für den Aktienmarkt erwartet, liegt ein signifikanter Anteil des Risikos auf der Unterseite der Preise. Sinkt ein Preis, weicht er tendenziell stärker von seiner antizipierten Entwicklung ab als wenn er um den selben Betrag steigen würde. Da die implizite Volatilität eine Kennzahl zur Wiedergabe der Schwankungsbreite während der Restlaufzeit einer Option ist, erhöht sie sich stärker wenn der Preis mehr von seiner antizipierten Bewegung abweicht als wenn diese Abweichung geringer ausfällt.

Die Tendenz der impliziten Volatilität zum Mittelwert

Statistisch gesehen tendiert die implizite Volatilität zum langfristigen Mittelwert, also der Volatilität eines Basiswertes über einen längeren Zeitraum.

Das bedeutet, dass es bei einer Volatilität, welche über dem Mittelwert des Referenzzeitraumes liegt, als wahrscheinlicher angesehen werden kann, dass die Volatilität sinkt. Umgekehrt kann es bei einer Volatilität, welche unterhalb des Mittels des Referenzzeitraumes liegt als wahrscheinlicher angesehen werden, dass die Volatilität steigt. Als Hilfsmittel zum Abbilden dieser erwarteten Tendenz hat sich der sogenannte Implizite Volatilitätsrang (IV Rank) etabliert. Dieser bildet für einen gegebenen Zeitraum ab, wo die aktuelle implizite Volatilität im Vergleich zu ihrem Höchstwert und ihrem Tiefstwert innerhalb dieses Zeitraums steht.

Beispiel:

Seien die aktuelle implizite Volatilität IV, der Höchstwert im gewählten Zeitraum IVhoch und der Tiefstwert im gewählten Zeitraum IVtief.

| IV |

= |

20 |

| IVhoch |

= |

50 |

| IVtief |

= |

10 |

| IV Rank |

= |

(IV − IVtief) ÷ (IVhoch − IVtief) |

|

= |

10 ÷ 40 |

|

= |

0.25 |

Ein IV Rank von weniger als 0.5 bedeutet, dass die implizite Volatilität näher an ihrem Tief als an ihrem Hoch im Referenzzeitraum liegt. Unter der Annahme, dass die implizite Volatilität zu ihrem Mittel tendiert, kann davon ausgegangen werden, dass ein Anstieg der impliziten Volatilität in dieser Situation grundsätzlich wahrscheinlicher ist als ein Absinken.

Zusammenfassung

- Die implizite Volatilität ist ein Maßstab für die erwartete Schwankungsbreite des Preises eines Basiswertes während der Restlaufzeit einer Option.

- Tendenziell sinkt die implizite Volatilität wenn der Preis des Basiswertes steigt und steigt die implizite Volatilität wenn der Preis des Basiswertes sinkt.

- Die implizite Volatilität kann als Indikator für das vom Markt erwartete Risiko von Preisschwankungen interpretiert werden.

Tendenziell lässt sich der Zusammenhang zwischen Preis des Basiswertes, impliziter Volatilität und Optionswert wie in der folgende Tabelle dargestellt veranschaulichen.

| Optionstyp |

Preise des Basiswertes |

implizite Volatilität |

Risiko |

Optionswert |

| Zusammenhang zwischen Basiswert und Optionswert |

| Put |

+ |

− |

− |

− |

| − |

+ |

+ |

+ |

| Call |

+ |

− |

+ |

+ |

| − |

+ |

− |

− |

Disclaimer

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich Ihrer Unterrichtung. Sie stellen keine Anlageberatung und keine steuerliche, rechtliche oder wirtschaftliche Beratung dar. Die in diesem Artikel bereitgestellten Informationen stellen keine Anlageberatung oder Anlageempfehlung dar und sind kein Angebot und keine Werbung zum Kauf oder Verkauf von Aktien oder Anteilen an einem in diesem Artikel genannten Finanzinstrument. Insbesondere ersetzen diese Informationen nicht eine geeignete anleger- und produktbezogene Beratung. Sofern nicht ausdrücklich anders angegeben, sind alle Preisinformationen unverbindlich und dienen ausschließlich der Illustration der verwendeten Beispiele. Sofern Sie Zweifel hinsichtlich der Bedeutung der in diesem Artikel bereitgestellten Informationen haben, wenden Sie sich bitte an Ihren Finanzberater, Steuerberater oder einen sonstigen unabhängigen, professionellen Berater.