Optionen an der Börse handeln - Der Zeitwertverlust von Optionen (Theta)

Einleitung

Im Gegensatz zu vielen anderen Geldanlagen haben Optionen die Eigenschaft, dass sie im Laufe der Zeit automatisch einen Teil ihres Wertes verlieren. Diese Eigenschaft ist der sogenannte Zeitwertverlust von Optionen.

Was ist der Zeitwert einer Option?

Der Betrag, den eine Option an einem Handelstag an Zeitwert verliert, wird als THETA (θ oder Θ) bezeichnet. Theta wird entsprechend mit einem negativen Vorzeichen notiert. Üblicherweise gilt, dass eine Option um so schneller an Zeitwert verliert, je näher ihr Fälligkeitsdatum rückt.

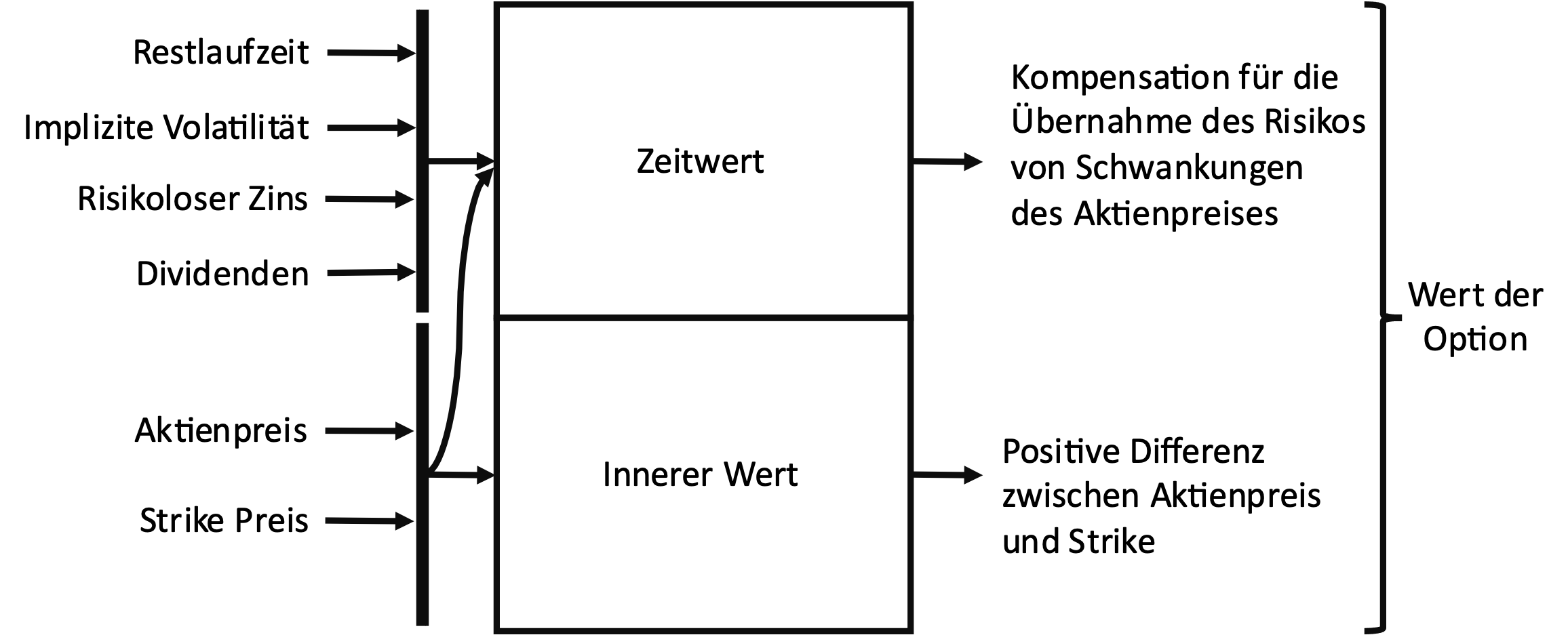

Der Wert einer Option setzt sich aus ihrem inneren Wert und ihrem Zeitwert zusammen. Während der innere Wert den Anteil des Optionswertes beschreibt, der durch Ausübung der Option sofort realisiert werden könnte, ist der Zeitwert der Anteil des Optionswertes, der den Optionsverkäufer für die Übernahme des Risikos von Preisschwankungen kompensiert.

Der Zeitwert kompensiert den Verkäufer einer Option für die Übernahme des Risikos von Preisschwankungen

Der Zeitwert kompensiert den Verkäufer einer Option für die Übernahme des Risikos von Preisschwankungen

Der Zeitwert einer Option ist die Kompensation des Optionsverkäufers für die Übernahme des Risikos von Preisschwankungen.

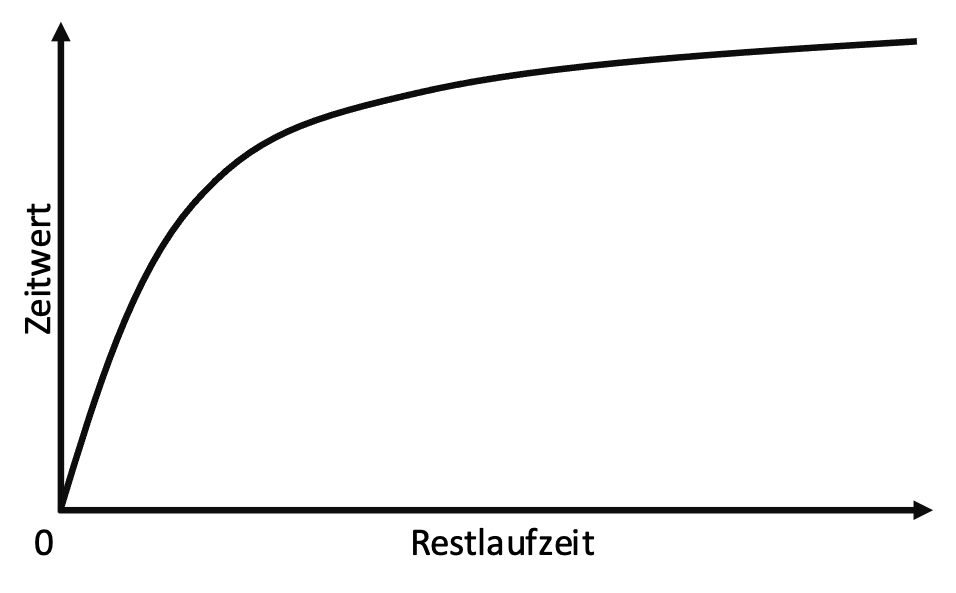

Dabei gilt im praktischen Handel mit Optionen, dass unter ansonsten gleichen Rahmenbedingungen bei längerer Restlaufzeit einer Option ihr Zeitwert höher ist, als bei kürzer Restlaufzeit.

- Da der Optionsverkäufer bei einer längeren Restlaufzeit das Risiko von Preisschwankungen entsprechend länger tragen muss, wird er eine höhere Kompensation für die Übernahme dieses Risikos am Markt verlangen, als wenn die Restlaufzeit und damit die Dauer der Risikoübernahme geringer ist.

- Der Optionskäufer hingegen wird bei längerer Restlaufzeit der Option gewillt sein, eine höhere Kompensation an den Verkäufer zu zahlen, als wenn die Restlaufzeit der Option kürzer ist.

Typischer Verlauf des Zeitwertes in Abhängigkeit von der Optionslaufzeit unter sonst gleichen Rahmenbedingungen

Typischer Verlauf des Zeitwertes in Abhängigkeit von der Optionslaufzeit unter sonst gleichen Rahmenbedingungen

Entsprechend ist der Zeitwert einer Option ab ihrem Fälligkeitsdatum 0, da der Verkäufer sich nur bis zum Ende der Laufzeit zur Übernahme des Risikos verpflichtet hat. Daher

- verfällt die Option entweder wertlos, und der Optionsverkäufer ist durch den Optionsverfall vom Risiko befreit oder

- die Option wird durch den Optionskäufer ausgeübt und der Optionsverkäufer hat das Risiko entsprechend realisiert.

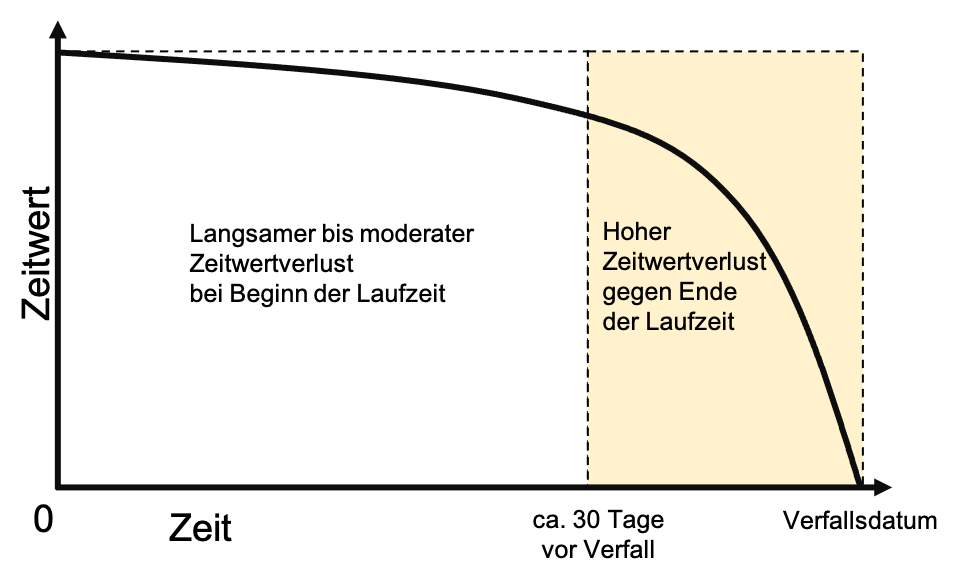

Was bedeutet der Zeitwertverlust aus Sicht des Verkäufers

Für den Verkäufer ist der Zeitwertverlust einer verkauften Option ein wichtiger Faktor. Denn der Zeitwert sorgt dafür, dass die Option unter sonst gleichen Rahmenbedingungen von Tag zu Tag an Wert verliert. Entsprechend stellt sich der Zeitwertverlust bezogen auf die Haltedauer wie folgt dar:

Typischer Verlauf des Zeitwertes von Beginn bis Ende der Optionslaufzeit

Typischer Verlauf des Zeitwertes von Beginn bis Ende der Optionslaufzeit

Darauf basierend ist es eine mögliche Strategie, Optionen mit einer Restlaufzeit von ca. 30 Tagen zu verkaufen.

- 30 Tage sind eine überschaubare Zeitspanne für die Übernahme des Risikos von Preisschwankungen

- 30 Tage sind lang genug, um einen vergleichsweise weit entfernten Strike für eine akzeptable Optionsprämie verkaufen zu können.

- ab 30 Tagen vor Verfall der Option beginnt der Zeitwert von (Aktien-)Optionen stark zu fallen, da die Laufzeit innerhalb derer das Risiko eintreten muss von Tag zu Tag prozentual immer stärker abnimmt.

Disclaimer

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich Ihrer Unterrichtung. Sie stellen keine Anlageberatung und keine steuerliche, rechtliche oder wirtschaftliche Beratung dar. Die in diesem Artikel bereitgestellten Informationen stellen keine Anlageberatung oder Anlageempfehlung dar und sind kein Angebot und keine Werbung zum Kauf oder Verkauf von Aktien oder Anteilen an einem in diesem Artikel genannten Finanzinstrument. Insbesondere ersetzen diese Informationen nicht eine geeignete anleger- und produktbezogene Beratung. Sofern nicht ausdrücklich anders angegeben, sind alle Preisinformationen unverbindlich und dienen ausschließlich der Illustration der verwendeten Beispiele. Sofern Sie Zweifel hinsichtlich der Bedeutung der in diesem Artikel bereitgestellten Informationen haben, wenden Sie sich bitte an Ihren Finanzberater, Steuerberater oder einen sonstigen unabhängigen, professionellen Berater.