Wie viel Vermögen benötigt man, um davon leben zu können?

Einleitung

Die Frage nach dem benötigten Vermögen um davon leben zu können, läßt sich auf zwei, für jeden Menschen sehr individuelle, Faktoren und eine grundsätzliche Formel, in die die beiden Faktoren eingesetzt werden, herunterbrechen. Grundannahme ist in jedem Fall, dass das Vermögen nicht aufgebraucht werden soll, sondern die Erträge des Vermögens den benötigten Betrag decken.

In diesem Artikel geht es dabei nicht darum, auf welchem Weg du das benötigte Vermögen verdienen kannst oder wie lange es dauert, bis du den benötigten Betrag verdient hast. Es geht in diesem Artikel darum, dir eine einfache Methode vorzustellen, die dir dabei hilft herauszufinden, wie viel Vermögen du benötigst, wenn du aus diesem Vermögen dauerhaft einen bestimmten Betrag abschöpfen möchtest.

Die zwei Faktoren für das notwendige Vermögen.

Zwei Faktoren bestimmen das benötigte Vermögen maßgeblich. Beide Faktoren sind für jede Person individuell und können sich je nach Lebenssituation und persönlichen Ansprüchen ändern.

- Wieviel Geld wird zum Leben benötigt

- Wie hoch ist die erwartete verkonsumierbare Rendite

Faktor 1: Wie viel Geld benötigst du?

Die erste Frage die du dir beantworten solltest ist, wie viel Geld du monatlich für deinen angestrebten Lebensstil benötigst. Diese Frage ist sehr individuell und wird je nach Lebenssituation und Erwartungshaltung für unterschiedliche Personen zu unterschiedlichen Antworten führen. Exemplarisch soll für diesen Artikel von einem Betrag von 3000 EURO ausgegangen werden. Zu den größten Kostenpunkten, die mit dieser Summe für eine Person abgedeckt werden müssen gehören sicherlich:

- die Kosten für das Wohnen (z.B. Miete und Nebenkosten)

- die Kosten für die persönliche Mobilität (z.B. ein Auto)

- die Kosten für den Erhalt der persönlichen Gesundheit (z.B. Krankenversicherung und Pflegeversicherung)

- die Kosten für Nahrungsmittel

- die Kosten für Kleidung

- die Kosten für Entertainment (z.B. Kino, Ausgehen)

- sonstige Kosten sofern nicht durch die schon genannten Punkte abgedeckt (z.B. Handy, Internet, unerwartete Ereignisse)

Faktor 2: Wie hoch ist die verkonsumierbare Rendite?

Der zweite der beiden Faktoren ist die Frage, wie viel an

- realistischer,

- verlässlicher und vor allem

- verkonsumierbarer

Rendite du erwartest. Auch diese Frage mag individuell und z.B. je nach Risikobereitschaft zu unterschiedlichen Antworten führen. Wenn du annimmst, dass du z.B. einen verlässlichen Cashflow aus Dividenden generieren möchtest und das wünschenswerte jährliche Dividendenwachstum als Puffer für den Inflationsausgleich sowie Wertsteigerungen deiner Investments als zusätzliches Sicherheitsnetz verstehen möchtest, könnte eine verkonsumierbare Netto-Rendite von 2.5 % nach Steuern eine valide Annahme sein.

Berechnung des notwendigen Vermögens

Damit du diese Annahmen in eine nutzbare Formel überführen kannst, soll plausiblerweise davon ausgegangen werden, dass du deinem investierten Kapital zu Beginn jeden Jahres den für das Jahr erforderlichen Betrag entnimmst. Diesen Betrag verkonsumierst du und legst die im Jahresverlauf anfallenden Erträge direkt wieder an oder sparst sie als Grundlage für den benötigten Betrag des nächsten Jahres.

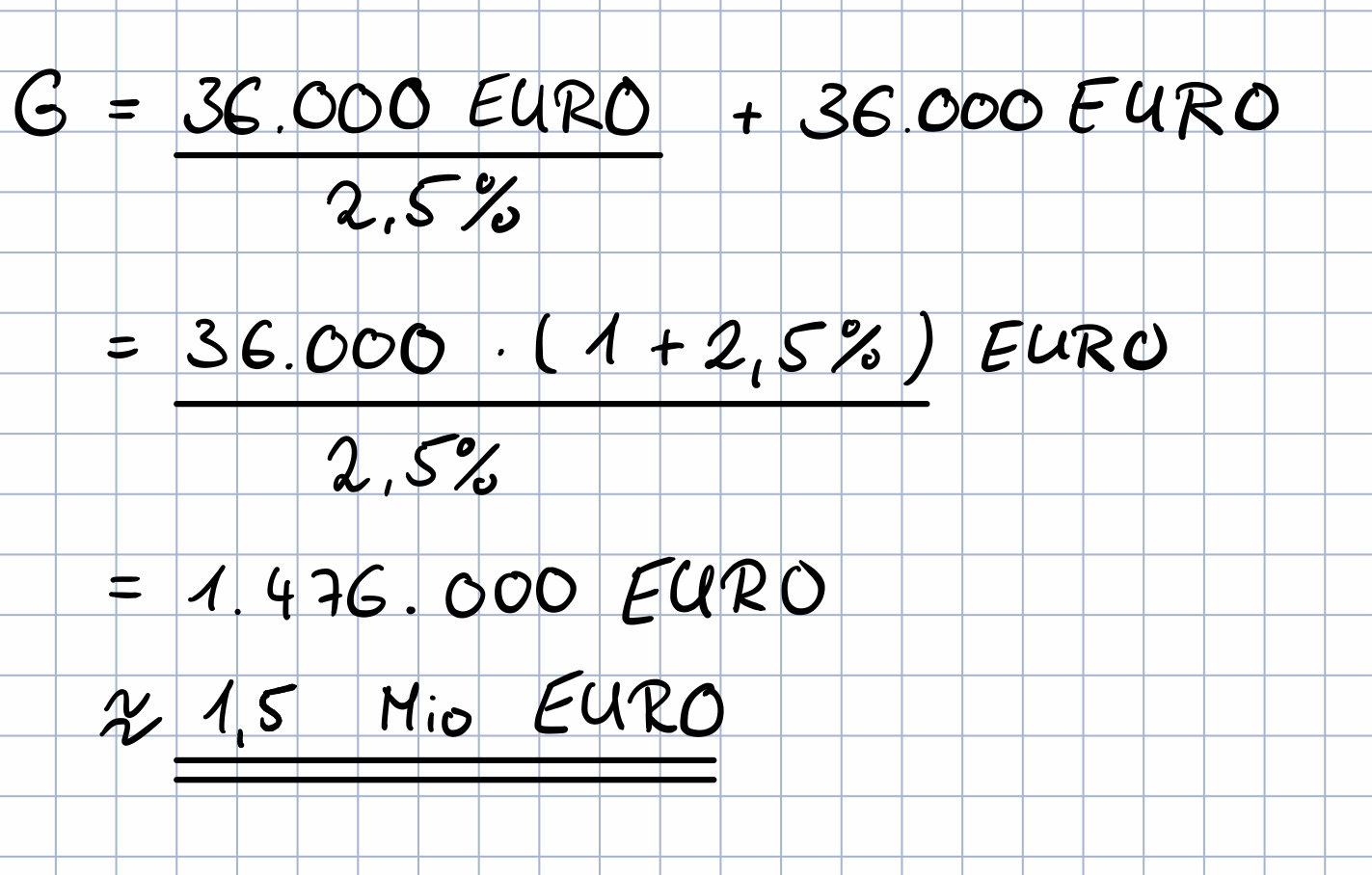

3000 Euro im Monat summieren sich zu 36000 EURO im Jahr. Um diesen Betrag dauerhaft und Jahr für Jahr verkonsumieren zu können, möchtest du entsprechend sicherstellen, dass dein Kapital nach der Entnahme zu Beginn des Jahres mit der erwarteten Rendite wieder diese 36000 Euro erwirtschaftet.

Daraus ergibt sich, dass du mit einem Kapitalbedarf von 36000 Euro und einer verkonsumierbaren Rendite von 2.5% ein Gesamtkapital G von ca. 1.500.000 EURO.

benötigtes Gesamtkapital G bei einer verkonsumierbaren Rendite von 2,5% und einem Bedarf von 36000 EURO

benötigtes Gesamtkapital G bei einer verkonsumierbaren Rendite von 2,5% und einem Bedarf von 36000 EURO

Aus dieser Beispielrechnung kannst du leicht die allgemeine Formel ableiten, nämlich

benötigtes Gesamtkapital G in Abhängigkeit von der verkonsumierbaren Rendite von 2,5% und dem jährlichen Bedarf

benötigtes Gesamtkapital G in Abhängigkeit von der verkonsumierbaren Rendite von 2,5% und dem jährlichen Bedarf

Auf Basis dieser Formel ist das benötigte Gesamtkapital in Abhängigkeit von verschiedenen Annahmen für die verkonsumierbare Rendite und für den jährlichen Bedarf tabellarisch dargestellt und das Ergebnis für einen Bedarf von 36.000€ und 2,5% verkonsumierbarer Rendite grün hinterlegt.

|

1,5% |

2% |

2,5% |

3% |

3,5% |

4% |

4,5% |

5% |

| Beispielhafte Werte für G in Abhängigkeit von der verkonsumierbaren Rendite und dem benötigten Bedarf |

| 12.000€ |

812.000€ |

612.000€ |

492.000€ |

412.000€ |

354.857€ |

312.000€ |

278.667€ |

252.000€ |

| 24.000€ |

1.624.000€ |

1.224.000€ |

984.000€ |

824.000€ |

709.714€ |

624.000€ |

557.333€ |

504.000€ |

| 36.000€ |

2.436.000€ |

1.836.000€ |

1.476.000€ |

1.236.000€ |

1.064.571€ |

936.000€ |

836.000€ |

756.000€ |

| 48.000€ |

3.248.000€ |

2.448.000€ |

1.968.000€ |

1.648.000€ |

1.419.429€ |

1.248.000€ |

1.114.667€ |

1.008.000€ |

(vorsichtige) Interpretation der Ergebnisse

Während sich dir eigentliche Formel sicherlich relativ leicht nachvollziehen läßt, ist es schwieriger ihre Ergbnisse in Abhängigkeit unterschiedliche Werte für die zwei Faktoren Bedarf und verkonsumierbare Rendite zu bestimmen.

36.000€ benötigter jährliche Bedarf

36.000€ dürften für viele Menschen eine immens hohe Summe sein, die zu einem angenehmen Lebensstil ausreicht. Jedoch sollte nicht vernachlässigt werden, dass es sich bei den 36.000€ nicht um ein typisches Arbeitnehmer-Netto Gehalt handelt. Vielmehr müssten mit den 36.000€ auch vollständig die Kosten für die Sozialversicherungsbeiträge (insb. Krankenversicherung und Pflegeversicherung) gedeckt werden, welche typischerweise anteilig vom Arbeitgeber übernommen würden.

Andererseits ist es vom angestrebte Lebensstil abhängig, ob 36.000€ nicht auch zu wenig Geld sein können. Vermutlich ist es jedoch in Deutschland und damit auch den meisten Regionen auf der Welt so, dass ein solcher Betrag als Basis für einen im Vergleich zur Gesamtbevölkerung durchaus akzeptablen Lebenstil ausreichen.

Sollte zudem von zusätzlichen Einnahmen ausgegangen werden können, verbessert sich der Lebensstil mit jedem zusätzlich verdienten Euro oder sinkt die absolute benötigte verkonsumierbare Rendite auf ggf. deutlich unter 36.000€.

Beispiele für Zusatzeinnahmen könnten sein:

- Ansprüche aus der gesetzlichen Rente

- Nebenverdienste aus (idealerweise sozialversicherungspflichtigen) Tätigkeiten

2,5% verkonsumierbare Rendite

Weiterhin würden je nach Ausprägung von persönlichen Denkmustern und Glaubenssätzen 2,5% verkonsumierbare Rendite unrealistisch hoch oder viel zu niedrig angesetzt sein. Zumindest für weltweit diversifierte Aktienportfolien kann auf Basis historischer Renditen plausibel angenommen werden, dass sogar ein Abschöpfen von 4% nicht zwingend zum Totalverlust führen muss, sondern signifikant häufig (

Trinity Study

) unter Wahrung oder sogar Steigerung des Gesamtvermögens geschehen kann.

Es gibt auf Basis von vergangenen Renditen keine Garantien für die Zukunft, jedoch erscheinen 2,5% verkonsumierbare Rendite eher konservativ als zu optimistisch.

Disclaimer

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich Ihrer Unterrichtung. Sie stellen keine Anlageberatung und keine steuerliche, rechtliche oder wirtschaftliche Beratung dar. Die in diesem Artikel bereitgestellten Informationen stellen keine Anlageberatung oder Anlageempfehlung dar und sind kein Angebot und keine Werbung zum Kauf oder Verkauf von Aktien oder Anteilen an einem in diesem Artikel genannten Finanzinstrument. Insbesondere ersetzen diese Informationen nicht eine geeignete anleger- und produktbezogene Beratung. Sofern nicht ausdrücklich anders angegeben, sind alle Preisinformationen unverbindlich und dienen ausschließlich der Illustration der verwendeten Beispiele. Sofern Sie Zweifel hinsichtlich der Bedeutung der in diesem Artikel bereitgestellten Informationen haben, wenden Sie sich bitte an Ihren Finanzberater, Steuerberater oder einen sonstigen unabhängigen, professionellen Berater.