Wie berechnet sich der DAX® (Berechnung eines kapitalgewichteten Börsen Index)

Der Inhalt dieses Beitrages stellt explizit keinerlei Anlageempfehlung dar, sondern soll lediglich zum grundsätzlichen Verständnis von Informationen und deren Zusammenhängen dienen. Für Verluste, die auf Basis auf Basis dieses Artikels entstehen, kann explizit keinerlei Haftung übernommen werden.

Einleitung

In diesem Artikel stelle ich Ihnen vor, wie sich kapitalgewichtete Börsenindizes berechnen lassen. Als Beispiel soll der Leitindex der Deutschen Börse herhalten, der Deutsche Aktien Index (DAX®).

Zielgruppe sind alle Leser, die sich zum einen für das Thema Börse und Finanzen interessieren und zum anderen verstehen möchten, auf welcher Grundlage zum Beispiel die Charts entstehen, welche heutzutage zu jedem beliebigen Zeitpunkt über das Fernsehen, Börsenzeitschriften oder das Internet konsumiert werden können.

Vorwissen ist für das Verständnis des Artikels nicht erforderlich, Ihnen wird lediglich eine gewisse Affinität zu mathematischen Methoden und Modellen abverlangt werden.

Börsenindizes

Ein großer Vorteil der gängigen Börsenindizes ist es, dass sie in die Gruppe der frei verfügbaren Informationen fallen. Das gilt umso mehr im Zeitalter des Internets, in dem jegliche Informationen die irgendwie verfügbar ist, sehr schnell und sehr einfach abgerufen werden kann.

Auf Basis dieser frei zugänglichen Informationen ist die Berechnung dieser Indizes grundsätzlich keine Magie, jedoch ohne ein gewisses Hintergrundwissen alles andere als trivial. Genau dieses Hintergrundwissen möchte ich Ihnen in hinreichender Tiefe mit diesen Beitrag vermitteln.

Ein Börsenindex selbst ist dabei als Kennwert zu verstehen, welche anhand einer definierten Berechnungsmethode Informationen zu ebenfalls definierten und in der Regel an der Börse handelbaren Gruppen beziehungsweise Segmenten von Werten liefert. Die Darstellung eines Börsenindex erfolgt typischerweise in einer chronologischen liste von Werten, die nach dieser Berechnungsmethode ermittelt worden sind. Diese chronologische Liste ermöglicht die Darstellung des Indexverlaufs über einen gewissen Zeitraum zum Beispiel in einem Chart nachzuvollziehen.

Unterschiedliche Indizes können unterschiedliche Berechnungsmethoden haben und unterschiedlich definierte Gruppen beziehungsweise Segmente von Werten abbilden.

Beispiele für Indizes sind der DAX® in Deutschland sowie der S&P 500 und der Dow Jones in Amerika. So bildet der DAX® die 30 nach Marktkapitalisierung größten deutschen Aktienwerte ab, der Dow Jones und der S&P 500 fokussieren sich auf amerikanische Unternehmen. Diese drei Indizes sind auch ein gutes Beispiel für unterschiedliche Berechnungsmethoden. Während der DAX® nach Marktkapitalisierung gewichtet ist, gewichtet der Dow Jones nach dem Preis der jeweiligen Aktien.

Ohne dem Rest des Artikels vorgreifen zu wollen, möchte ich Ihnen noch ans Herz legen, die durch die Deutsche Börse publizierten Informationen zum DAX® zu studieren. Diese beinhalten die offiziellen Informationen wie der DAX® sich berechnet. Publiziert wird diese Information als sogenannter Leitfaden zu den Aktienindizes unter http://dax-indices.com/.

Ebenso frei verfügbar und auch durchaus zu einmal empfehlen sind die tagesaktuell von der Börse publizierten Kennzahlen zu den verschiedenen DAX®-Werten. Diese lassen sich als Tabelle herunterladen und eignen sich dafür die hier vorgestellten Formeln mit praktischen Werten nachzuvollziehen.

Der Deutsche Aktienindex DAX®

Der DAX® ist ein sogenannter Performance Index, dessen Einzelwerte nach Marktkapitalisierung gewichtet sind. Die Berechnungsformel des DAX® basiert auf der Arbeit des Mathematikers Étienne Laspeyres und verwendet Werte zu den Kursen der Unternehmen zum aktuellen Berechnungszeitpunkt, die Schlusskurse der betrachteten Unternehmen am Handelstag vor der ersten Aufnahme in einen Index der Börse, die frei verfügbare Anzahl der Aktien des Unternehmens (sowohl zum aktuellen Zeitpunkt als auch dem Zeitpunkt bevor das Unternehmen erstmals in einen Index der Deutschen Börse aufgenommen wurde) sowie als Formel für einen kapitalgewichteter Index auch die Anzahl der Aktien, welche überhaupt am Markt handelbar sind.

Das bedeutet, es wird berücksichtigt, welche Aktien sich in Streubesitz befinden (das sind die handelbaren Aktien) und welche Aktien fest bei Großaktionären liegen und entsprechend nicht an der Börse gehandelt werden können.

Es wird außerdem die Charakteristik von Performenzindizes berücksichtigt, dass Dividenden ausgeschüttet werden und diese ausgeschütteten Dividenden nicht einfach aus der Indexberechnung verschwinden, sondern auf die weitere Berechnung des Index Einfluss haben. Zusätzlich wird berücksichtigt, welche Auswirkungen es hat, wenn Unternehmen in den Index aufgenommen werden, beziehungsweise Unternehmen aus dem Index herausgenommen werden.

Berechnung des DAX®

Wie all diese verschiedenen Faktoren die Kursentwicklung des DAX® beeinflussen und sich in der Berechnungsformel widerspiegeln möchte ich jetzt Schritt für Schritt darstellen, um Ihnen ein Gefühl zu vermitteln, wie man von einer simplifizierten Berechnung eines Index tatsächlich dahin kommen kann, dass man einen marktkapitalgewichteten Performenzindex wie den DAX® abbilden kann.

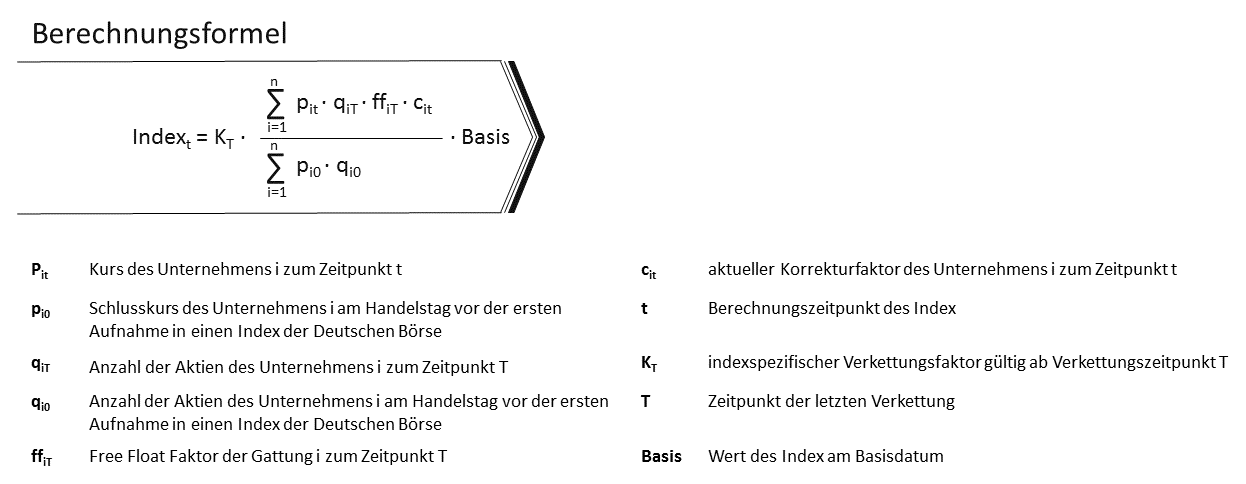

Der DAX® berechnet sich nach folender Formel:

Berechnung des DAX®

Berechnung des DAX®

Um diese doch recht kompliziert anmutende Formel zur Berechnung des DAX® verständlich zu machen, werde ich diese zerlegen und sie schrittweise wieder zusammensetzen.

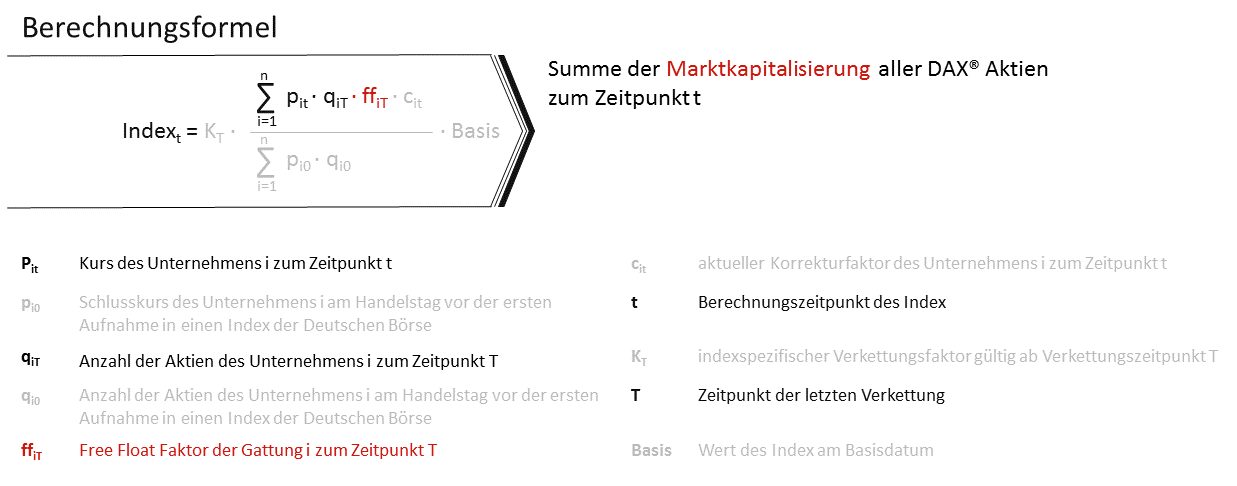

Ermittlung des Kapitalwertes

Der erste Schritt beim Zusammensetzen der Formel ist es, die Kapitalwerte aller im DAX® enthaltenen Unternehmen aufzuaddieren. Der Kapitalwert eines Unternehmens ergibt sich aus der Anzahl der Aktien des Unternehmens multipliziert mit dem jeweiligen Aktienkurs. Hierbei wird bei der Ermittlung des DAX® einer gewissen Besonderheit Rechnung getragen, nämlich dass der Aktienkurs aus dem Kurs zum jeweils aktuellen Zeitpunkt ermittelt wird, aber die Anzahl der Aktien des Unternehmens nicht zwingend die Anzahl der Aktien zum aktuellen Zeitpunkt ist. Die für die Formel relevante Anzahl der Aktien der Unternehmen wird vierteljährlich ermittelt und und wird als Zeitpunkt T in der Formel berücksichtigt. Dieser Zeitpunkt wird auch als der Zeitpunkt der letzten Verkettung bezeichnet. Darauf, was eine Verkettung ist, werde ich im Abschnitt zum index-spezifischen Verkettungsfaktor eingehen.

Ermittlung der Marktkapitalisierung

Ausgehend von der Summe der Kapitalwerte wird im nächsten Schritt der sogenannte Free Float Faktor der Formel zugeführt. Der Free Float Faktor ist ein Faktor, welcher der Umrechnung des Kapitalwertes eines Unternehmens hin zu seiner Marktkapitalisierung dient. Der Unterschied zwischen Kapitalwert und Marktkapitalisierung ist, dass der Kapitalwert alle für das Unternehmen vorhandenen Aktien betrachtet, die Marktkapitalisierung aber nur diejenigen Aktien, welche tatsächlich an der Börse handelbar sind.

Eingang der Marktkapitalisierung in den DAX®

Eingang der Marktkapitalisierung in den DAX®

Die Deutsche Börse hat für den DAX® Kriterien aufgestellt, welche definieren, was am Markt handelbare Aktien sind. Vereinfacht ausgedrückt ist es so, dass alle Unternehmensanteile die größer als 5% des Unternehmens sind nicht in die Berechnung des DAX® einbezogen werden und alle Unternehmensanteile die kleiner als 5% sind, als am Markt handelbar angesehen werden und entsprechend zur Berechnung des DAX® herangezogen werden.

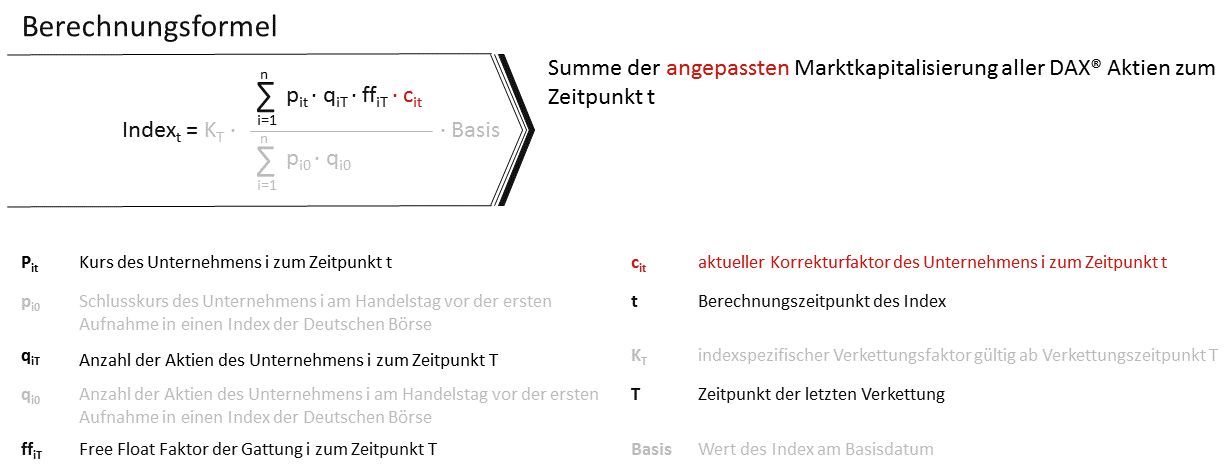

Berücksichtigung von Dividenden

Jedem, der schon einmal den Aktienkurs eines Unternehmens verfolgt hat welches Dividenden auszahlt, wird aufgefallen sein, dass mit dem Tag der Dividendenauszahlung der Kurs des Unternehmens ungefähr um denselben Anteil sinkt, wie Dividenden ausgezahlt wurden.

Da der DAX® kein reiner Kursindex ist, der einfach nur die Kursbewegungen der enthaltenen Aktien abbildet, sondern ein sogenannter Performenzindex, werden die ausgeschütteten Dividenden in die Berechnung des DAX® einbezogen.

Einfluss des Korrekturfaktors für Dividenden

Einfluss des Korrekturfaktors für Dividenden

Um Effekte wie Dividendenausschüttungen abzubilden und diese Ausschüttungen wieder in die Berechnung des DAX® einzubeziehen, wurde unter anderem der sogenannte Korrekturfaktor der Unternehmen eingeführt.

Das bedeutet, wenn ein Unternehmen Dividenden ausgeschüttet hat und der Kurs des Unternehmens durch die Dividendenausschüttung fällt, dann wird über den Korrekturfaktor dafür gesorgt, dass die Dividenden rechnerisch wieder reinvestiert werden. Auf diese Art und Weise werden Sprünge im Kurs des DAX® vermieden, welche insbesondere zu den Zeitpunkten besonders drastisch ausfallen würden wenn viele Unterenhmen gleichzeitig Dividenden auszahlen. Im DAX® ist dies meist im späten Frühjahr. Der Korrekturfaktor sorgt also dafür, dass Einbrüche des DAX® allein aufgrund von Dividendenzahlungen vermieden werden.

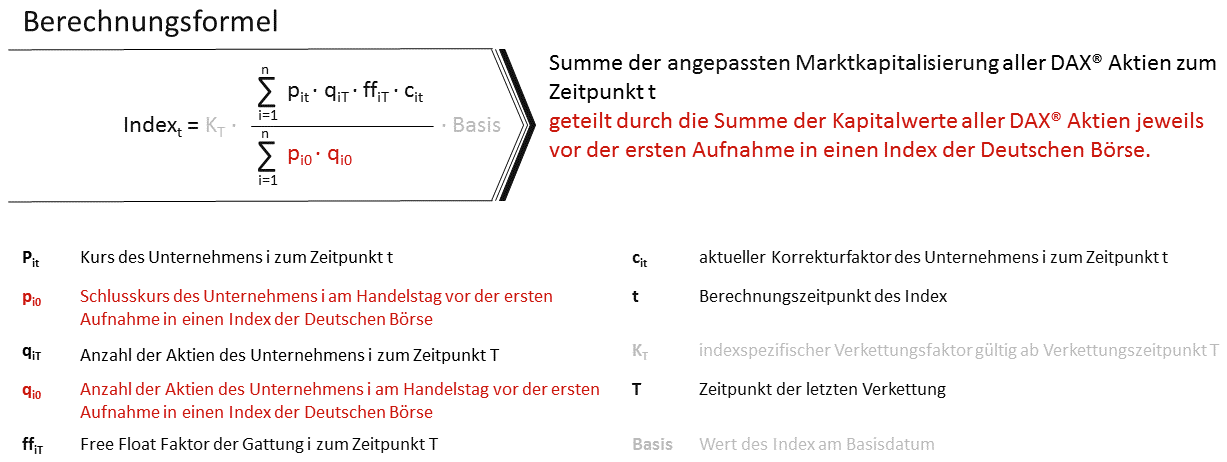

Aussagekraft durch Verwendung eines Bezugspunktes

Wenn Sie den Ausführungen bis hierhin gefolgt sind, dann wird Ihnen aufgefallen sein, dass alle Einflussfaktoren, die im Zähler stehen, auf den gegenwärtigen Zeitpunkt t fokussieren und damit noch keine alleinige Aussagekraft haben. Dies liegt daran, dass der Bezugspunkt fehlt, mit dem die Summe der angepassten Marktkapitalisierung vergleichen werden kann um zu beurteilen, was ein Anstieg oder Abfall des Wertes bedeutet. Um genau diese Aussagekraft zu gewinnen, was es bedeutet, wenn der Wert um zehn Prozent steigt oder um zehn Prozent fällt, wird im DAX® als Bezugspunkt die Summe der Kapitalwerte aller DAX® Aktien jeweils vor der ersten Aufnahme in einen Index der Deutschen Börse herangezogen und entsprechend im Nenner des Bruchs hinzugefügt.

Verwendung des Bezugspunktes

Verwendung des Bezugspunktes

Mit dem Wissen, dass der DAX® der erste Index war, der durch die Deutsche Börse publiziert wurde, lässt sich einfach herleiten, dass am allerersten Tag des DAX® dieser Bruch 1 ergeben haben muss. Nun wurde der Wert 1 als Basiswert für einen Index in vielerlei Hinsicht nicht als attraktiv angesehen und die Entscheidung gefällt, als Basiswert für den DAX® den Wert 1000 zu verwenden.

Entsprechend fließt die 1000 als sogenannter Faktor Basis bis zum heutigen Tag ein.

Berücksichtung des Verkettungsfaktors

Eine letzte Besonderheit gibt es noch in der Formel und das ist der index-spezifische Verkettungsfaktor K T. Dieser Faktor trägt einer Besonderheit in der Definition des DAX® Rechnung und zwar, dass im DAX® die Wertentwicklung der gemäß Marktkapitalisierung 30 größten deutschen Unternehmen abgebildet werden soll. Hierfür soll nun verhindert werden, dass wenn eines dieser Unternehmen aus der Riege der 30 größten herausfällt (wie in der Vergangenheit mehrfach geschehen) und durch ein anderes Unternehmen ersetzt wird, der DAX® einen Kurssprung vollführt. Dieser würde sich dadurch erklären, dass ein Unternehmen mit geringerer Marktkapitalisierung durch ein Unternehmen mit höherer Marktkapitalisierung ersetzt wird.

Um diesen Kurssprung auszugleichen gibt es den index-spezifischen Verkettungsfaktor der bei einem Austausch von Unternehmen dafür sorgt, dass der Wert des Index sich nicht allein durch den Austausch verändert.

Ausblick

Ich habe Ihnen in diesem Artikel gezeigt, wie sich der DAX® als kapitalgewichteter Index berechnet. Abschließend hoffe ich, dass meine Ausführungen Ihnen für Ihr Verständnis geholfen haben, wie sich ein Indexkurs im allgemeinen und der des DAX® im besonderen berechnet. Vielleicht werden Sie sich beim nächsten Blick auf eines der Charts oder dem Schauen der nächsten Börsensendung daran erinnern wie diese Charts und Werte berechnet werden. In jedem Fall freue mich, wenn die Ausführungen für Sie auf die eine oder andere Art und Weise hilfreich gewesen sind.

Disclaimer

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich Ihrer Unterrichtung. Sie stellen keine Anlageberatung und keine steuerliche, rechtliche oder wirtschaftliche Beratung dar. Die in diesem Artikel bereitgestellten Informationen stellen keine Anlageberatung oder Anlageempfehlung dar und sind kein Angebot und keine Werbung zum Kauf oder Verkauf von Aktien oder Anteilen an einem in diesem Artikel genannten Finanzinstrument. Insbesondere ersetzen diese Informationen nicht eine geeignete anleger- und produktbezogene Beratung. Sofern nicht ausdrücklich anders angegeben, sind alle Preisinformationen unverbindlich und dienen ausschließlich der Illustration der verwendeten Beispiele. Sofern Sie Zweifel hinsichtlich der Bedeutung der in diesem Artikel bereitgestellten Informationen haben, wenden Sie sich bitte an Ihren Finanzberater, Steuerberater oder einen sonstigen unabhängigen, professionellen Berater.